올웨더 전략 포트폴리오

개인 투자자의 벤치 마크를 검토 하는 가운데, 다시 가치를 재인식 한 것이 레이 달리 오의 올 웨더 포트폴리오 (All Weather)입니다. 전천후의 이름 그대로 경제 상황에 관계없이 안정적인 성능을 보여주는 것이 특징입니다. 어떤 포트폴리오에서 어떤 특징이 있는지, Portfolio Visualizer의 백 테스트 를 통해 확인 해 봅니다.

사계절 포트폴리오

S & P500과의 성능 비교 우선 미국 지수 S & P500과의 성능 비교입니다. 아래 그래프의 Portfolio 1 S & P500 Portfolio 2가 올 웨더 (포트폴리오)입니다. 덧붙여서 세로축은 대수 표기가되어 있습니다.

먼저 알 것은 올 웨더가 리먼 쇼크를 대부분 무사히 극복하고 있다는 것입니다. 이 안정감이 최대의 포인트입니다. 그런데 회복기에서는 S & P500에 패배 계속합니다. 덧붙여서 CAGR (연평균 성장률)에서 보면 S & P500이 8.29 %, 올 웨더가 7.12 %로되어 있습니다.

위는 리먼 쇼크 이전의 그래프이므로 리먼 쇼크 직후의 성능도 비교해 봅시다.

사계절 포트폴리오 매력

과연, S & P500이 + 300 % 증가하는 반면 올 웨더는 + 100 %입니다. 크게 차이가 나는 것이 있습니다. 얼마전 만 가지고 보면 S & P500의 CAGR이 14.1 %, 올 웨더는 7.1 %입니다. 이것은 역사적으로 보면 S & P500 반환이 너무 훌륭했다고도 할 수 있다고 생각합니다.

적은 변동성과 안정성이 매력

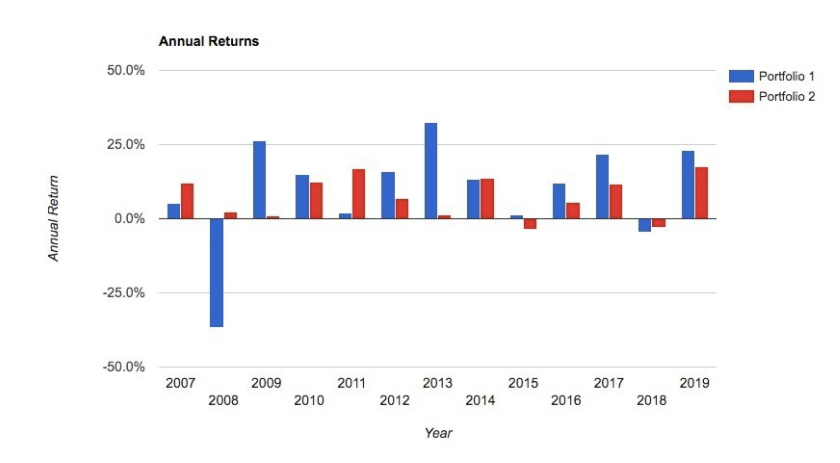

올 웨더 포트폴리오의 가장 큰 매력은 자본 감소의 미소입니다. 2008 년의 결과를 보면 S & P500이 30 % 가까이 하락했다 반면 긍정적 인 성적으로 마치고 있습니다. 회복기의 2009 년과 크게 주식이 늘어난 2013 년 수익은 크게졌지만 줄어들지 않는 것이이 포트폴리오의 특징입니다.

채권 비율이 높은 것도 있고, 배당 이자 등의 소득도 안정되어 있습니다.

사계절 포트폴리오 상세

올 웨더는 어떤 포트폴리오인가?

올 웨더 포트폴리오의 기본적인 자산 배분을 다음과 같이 쓰고있다.

- 주식 30 %

- 중기 미국채 (7 - 10 년) 15 %

- 장기 미국채 (20 - 25 년) 40 %

- 금 7.5 %

- 상품 7.5 %

이것은 각 ETF에 적용하면 다음과 같이됩니다. 주식을 여기에 S & P500 연동 SPY로 했지만 전 세계 주식 VT로하는 경우도 있습니다.

- 주식 SPY

- 중기 미국채 (7 - 10 년) IEF

- 장기 미국채 (20 - 25 년) TLT

- 금 GLD

- 상품 GSG

조금 신경이 쓰이는 것은 돈과 상품이 들어있는 것입니다. 자산 배분으로 금 제품은 인플레이션 헤지용 자산 클래스입니다. 이 기간은 미국에 있어도 인플레이션은 2 % 정도였다. 따라서 기본적으로 성장하지 않고 소득도 늘지 않은 경우 금 상품은 수익에 걸림돌이 되어 왔습니다.

다음은 미국의 최근 25 년의 인플레이션 추이입니다. 높은 경우에도 4 % 정도, 최근에는 2 % 전후로 추이하고 있습니다. 이 정도의 범위라면 돈이나 물품을 넣는 필요는 없을지도 모릅니다.

그러나 더 긴 1920 년부터 인플레이션 추이를 보면 최근이 얼마나 낮은 인플레이션인지 알 수 있습니다. 세계 대전은 차치하고 1980 년에 인플레이션은 10 %를 넘고 있습니다. 이러한 타이밍은 현금은 가지고있는 것만으로 점점 가치를 잃게됩니다. 금과 같은 인플레이션 헤지 자산 클래스가 중요해질 것입니다.

그리고 현재 채권은 더 이상 안전 자산이 아니다는 얘기도 나오고 있습니다. 일반적으로 채권은 주식 위험 헤지 목적으로 편입되지만, JP 모건 AM에 따르면 채권은 더 이상 헤지에 사용할 수 없다는 것입니다.

배경에는 이른바 채권 거품이 있습니다. 주가 상승도 계속되고 있습니다 만, 충격시에는 장기 금리의 상승, 즉 국채 폭락이 일어날 가능성이 높고, 이미 국채의 일부는 조정에 들어 있습니다.

댓글